Homologación del Maestro de productos y servicios con el catálogo UNSPSC

¿Cuándo el cliente debe reconocer contablemente los Inventarios recibidos en consignación?

2 octubre, 2020

Tratamiento contable y tributario de los costos incrementales en una obligación financiera

14 octubre, 2020

Introducción

Debemos de homologar nuestro maestro de bienes y servicios a los códigos de producto SUNAT, con el catálogo UNSPSC o GS1(tabla 13 SUNAT, catálogo de existencias), en principio porque nace la obligatoriedad según el tipo de contribuyente por ende se genera la necesidad.

Hay que tener en cuenta que utilizar el catálogo de las Naciones Unidas (UNSPSC), es de fácil adaptación dado que es versátil y flexible que permite a proveedores y compradores hablar un mismo lenguaje, es reconocido no solo a nivel local sino a nivel internacional, por ser electrónico nos permite adaptarlo fácilmente a nuestros sistemas de compras y ventas, además de facilitar la labor del área de compras dado que es un catálogo sumamente completo y coherente que puede ser utilizado por todas las empresas.

El Código Estándar de Productos y Servicios de Naciones Unidas - UNSPSC

El Código Estándar de Productos y Servicios de Naciones Unidas, por sus siglas en inglés - UNSPSC, es un sistema de clasificación que permite codificar productos y servicios de forma clara ya que se basa en estándares acordados por la industria los cuales facilitan el comercio entre empresas y gobierno.

El UNSPSC es una clasificación de cinco niveles, teniendo como último nivel a la denominada Función de Negocio, el cual no es muy utilizado.

Los niveles jerárquicos establecidos son los siguientes:

1. Segmento: Agregación lógica de familias para propósitos analíticos.

2. Familia: Un grupo de categorías de productos interrelacionadas.

3. Clase: Un grupo de productos que comparten características comunes.

4. Producto: Un grupo de productos o servicios.

Los pasos a seguir para codificación son los siguientes:

a) Establecer un listado de los bienes y servicios que la entidad necesita. El objetivo de este paso es establecer una lista de mercado basada en las descripciones de las adquisiciones y los objetos contractuales que se pretenden codificar.

b) Verificar la necesidad y si estos bienes o servicios se pueden reconocer de manera precisa.

c) Verifique los bienes y servicios involucrados en un único proceso contractual.

d) La codificación.

Caso peruano

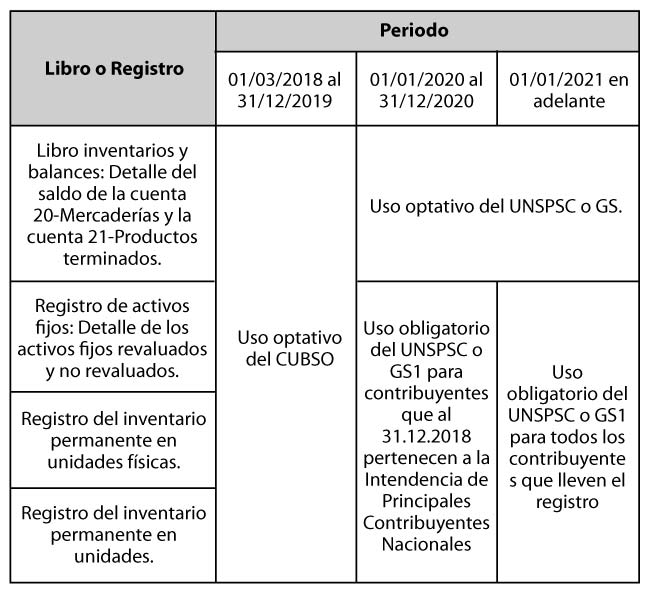

Para el caso peruano, con el fin de implementar un sistema de reordenamiento que nos ayude a fortalecer los controles de las existencias y activos fijos, así como la homologación y el proceso de análisis para el adecuado seguimiento por parte de la administración tributaria. Es por ello que la Resolución de Superintendencia N.° 286-2009/SUNAT y normas modificatorias, nos indica que desde 1 de enero de 2018 se debe utilizar el Catálogo Único de Bienes, Servicios y Obras (CUBSO) establecido por el Organismo Supervisor de las Contrataciones del Estado (OSCE) para efecto del código de la existencia a consignarse en el Libro de Inventarios y Balances, el Registro de Activos Fijos, el Registro de Inventario Permanente en Unidades Físicas y el Registro de Inventario Permanente Valorizado.

Y por otro lado según la Resolución de Superintendencia N° 315-2018/SUNAT, los contribuyentes deberán consignar como código de la existencia hasta el tercer nivel jerárquico del código de las Naciones Unidas UNSPSC (United Nations Standard Products and Services Code). El contribuyente podrá utilizar los códigos GS1 (Global Standards One) o CUBSO (Catálogo Único de Bienes, Servicios y Obras), en lugar del UNSPSC.

Siendo el año 2020 el que tuvo cambios fundamentales, explicándose en la Resolución de Superintendencia N.° 042-2018/SUNAT la cual modifica la Resolución de Superintendencia N.° 286-2009/SUNAT en lo referido a los códigos a utilizar para la identificación de las existencias en determinados libros y registros vinculados a asuntos tributarios llevados de manera electrónica para establecer, entre otros, a partir del 1 de julio de 2020:

a) El uso opcional del Código de productos y servicios estándar de las Naciones Unidas (UNSPSC por sus siglas en inglés) o el Global Trade Item Number (GTIN por sus siglas en inglés) para la identificación de los activos fijos o mercaderías y productos terminados en los Registros de Activos Fijos, Inventario Permanente en Unidades Físicas e Inventario Permanente Valorizado, salvo que alguno de estos códigos se hubiere consignado en el comprobante de pago electrónico, en cuyo caso, a partir de dicha fecha es obligatorio para el registro de entrada y salida de los activos fijos o de las mercaderías y productos terminados, según corresponda y;

b) El uso de la versión 5.2 del Programa de Libros Electrónicos (PLE);

Por ende, dejando fuera de la homologación, al CUBSO (Catálogo Único de Bienes, Servicios y Obras). Como lo muestra la tabla 13 – SUNAT (catálogo de existencias):

Tabla 13: Catálogo de existencias

| Nº | DESCRIPCIÓN |

|---|---|

| 1 | NACIONES UNIDAS |

| 3 | GS 1 (EAN-UCC) |

| 9 | OTROS |

El siguiente cuadro nos muestra desde cuándo estamos consignados a brindar el código de la existencia:

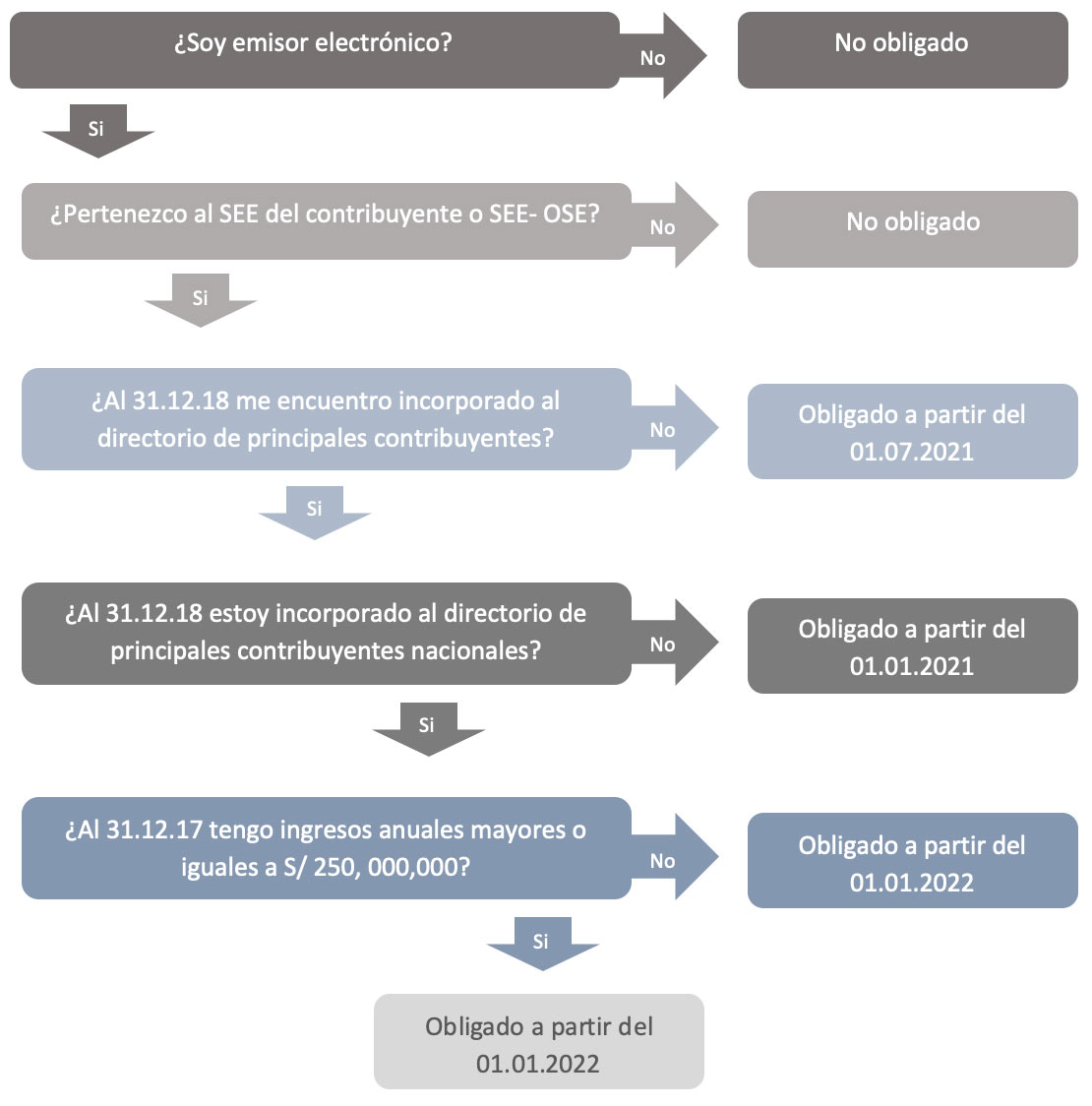

Preguntas que el contribuyente debe formularse para determinar si está obligado a consignar el Código Producto SUNAT:

No consignar el código de la existencia en los libros electrónicos, expone a los contribuyentes a sanciones que podrían llegar a costar hasta S/ 50,600 a las empresas, según el numeral 2 del Art. 175° del Código Tributario.

Metodología para realizar la Homologación con el catalogo UNSPSC:

De acuerdo con la SUNAT, el código a nivel de producto consta de 8 dígitos. En el caso de que no encuentre su producto en la lista de ese nivel, la SUNAT nos pide definir el código mínimo hasta el tercer nivel: “Clase”, el cual nos dará 6 dígitos que serán completados al final con dos ceros.

Un ejemplo de esto se explicará en el siguiente caso:

En la venta de neumáticos para autos.

- Lo primero que se tendría que hacer es buscar en el nivel Segmento lo más parecido al rubro que se vende y se encuentra el código 25 que hace referencia a vehículos comerciales, militares y particulares, accesorios y componentes.

| Segmento |

|---|

| 25 – VEHICULOS COMERCIALES, MILITARES Y PARTICULARES, ACCESORIOS Y COMPONENTES |

- El segundo paso es buscar la Familia algo que sea un poco más específico a nuestro producto que son llantas, y se encuentra el código 2517 que hace referencia a COMPONENTES Y SISTEMAS DE TRANSPORTE.

| Familia |

|---|

| 2517 – COMPONENTES Y SISTEMAS DE TRANSPORTE |

- El tercer paso es buscar en Clase un código mucho más específico para nuestro producto, se encuentra el código 251725 que hace referencia a NEUMATICOS Y CAMARAS DE NEUMATICOS.

| Clase |

|---|

| 251725 – NEUMATICOS Y CAMARAS DE NEUMATICOS. |

- Finalmente se da la opción de buscar.

- Nos muestra una lista de productos o servicios.

| Clase |

|---|

| 25172502 – NEUMATICOS PARA LLANATAS DE AUTOMOVILES |

| 25172503 – LLANTAS PARA CAMIONES PESADOS |

| 25172504 – LLANTAS PARA AUTOMOVILES O CAMIONETAS |

| 25172505 – LLANTAS PARA BICICLETAS |

| 25172506 – NEUMATICOS DE BICICLETAS |

| 25172507 – CORDON DE LLANTA |

| 25172508 – LABRADO DE LLANTA |

| 25172509 – NEUMATICOS PARA LLANTAS DE CAMIONES PESADOS |

| 25172510 – NEUMATICOS DE ESPUMA |

Como se observa en la lista de productos aparece NEUMATICOS PARA LLANTAS DE AUTOMOVILES CON EL CODIGO 25172502. Esto vendría a ser el código de producto SUNAT para todos los neumáticos que se vendan. Sin importar la marca, el modelo, las medidas siempre y cuando sean neumáticos para autos.

Para el caso de productos que no se encuentren en la lista, por ejemplo, supongamos que también se venden cámaras para neumáticos de autos. El tercer nivel jerárquico Clase nos brinda 6 dígitos 251725 que abarcaría el producto cámaras para neumáticos de auto, pero no aparece en la lista de productos como tal y se considera que debería estar.

Entonces la solución a ello sería añadir a esos 6 dígitos dos ceros (00) al final para tener el siguiente código “25172500” y así completar los 8 dígitos que requiere mi código de producto SUNAT.

Conclusiones

- Con el nacimiento de la obligatoriedad de la homologación, recomendamos el uso del catálogo UNSPSC, el cual nos brinda una amplia selección de códigos según el requerimiento de la SUNAT, y así poder hablar un mismo idioma a nivel local e internacional con proveedores, compradores y vendedores de otras empresas.

- Tener presente, que podemos realizar la homologación mucho antes de la fecha limite según el tipo de contribuyente. Así no solo contamos oportunamente con los maestros de bienes y servicios homologados, sino también evitamos posibles multas y contingencias que devenguen del incumplimiento de la normativa.

Referencias Bibliográficas

- Superintendencia Nacional de Administración Tributaria. (2018,12 de febrero). Resolución de Superintendencia N.° 042 -2018/SUNAT. Diario Oficial El Peruano.

- Superintendencia Nacional de Administración Tributaria. (2018,30 de diciembre). Resolución de Superintendencia N° 309 -2018/SUNAT. Diario Oficial El Peruano.

- OSCE, SEACE. (2020,13 de febrero). Resolución N° 29 -2020/OSCE/PRE. Diario Oficial El Peruano.

- Superintendencia Nacional de Administración Tributaria. (2020). Anexo 3 – Tabla 13- Catálogo de existencias.

- Agencia Nacional de contratación pública (2013, 20 de febrero). Guía para la codificación de bienes y servicios de acuerdo con el código estándar de productos y servicios de Naciones Unidas, V.14.080.

{kind=link}