Boletín Legal Tributario: Primera Quincena de Junio de 2019

Variaciones o Relaciones Incongruentes

12 junio, 2019

Impuesto a las Ganancias

21 junio, 2019

I. Decreto Supremo que modifica el ISC aplicable a los bienes del Nuevo Apéndice IV del TUO de la Ley del IGV e ISC y el Reglamento de la Ley del Impuesto a la Renta

Artículo 1. Modificación del Impuesto Selectivo al Consumo

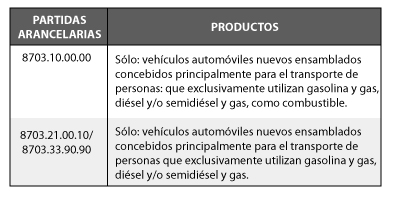

1.1. Inclúyese en la lista de productos afectos a la tasa del 0% contenida en el Literal A del Nuevo Apéndice IV del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por Decreto Supremo Nº 055-99-EF, los bienes contenidos en las siguientes partidas arancelarias:

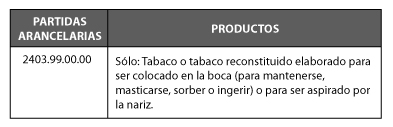

1.2. Inclúyese en la lista de productos afectos a la tasa del 50% contenida en el Literal A del Nuevo Apéndice IV del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por Decreto Supremo Nº 055-99-EF, los bienes contenidos en la siguiente partida arancelaria:

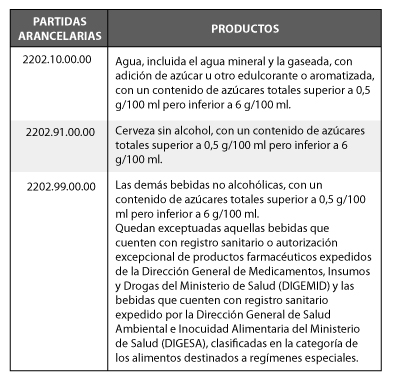

1.3. Modifícase la lista de productos afectos a la tasa del 17% contenida en el Literal A del Nuevo Apéndice IV del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por Decreto Supremo Nº 055-99-EF en la forma siguiente:

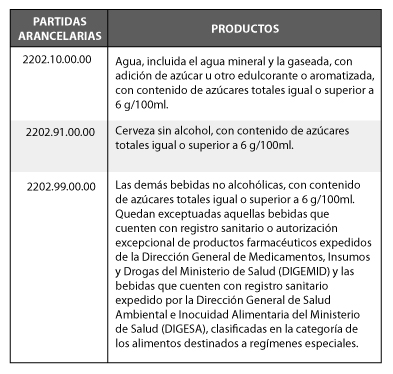

1.4. Modificase la lista de productos afectos a la tasa del 25% contenida en el Literal A del Nuevo Apéndice IV del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por Decreto Supremo Nº 055-99-EF en la forma siguiente:

Artículo 2. Modificación del tercer párrafo del numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta

Modifícase el tercer párrafo del numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo Nº 122-94-EF, conforme a lo siguiente:

“Artículo 21.- RENTA NETA DE TERCERA CATEGORÍA

(...)

r) Para la aplicación del inciso w) del Artículo 37 de la Ley se tiene en cuenta lo siguiente:

(...)

4. (...)

No son deducibles los gastos de vehículos automotores cuyo costo de adquisición o valor de ingreso al patrimonio, según se trate de adquisiciones a título oneroso o gratuito, haya sido mayor a 26 UIT. A tal efecto, se considera la UIT correspondiente al ejercicio gravable en que se efectuó la mencionada adquisición o ingreso al patrimonio.

(...)”.

Vigencia: El presente Decreto Supremo entra en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano, salvo lo dispuesto en el artículo 2 que entra en vigencia el 1 de enero de 2020.

II. INFORME DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

Informe N° 069-2019-SUNAT/7T0000 (Fecha: 23.05.2019)

El acompañamiento tributario establecido por la segunda disposición complementaria transitoria del Decreto Legislativo N.° 1269 no incluye a la infracción tipificada en el numeral 1 del artículo 176° del Código Tributario, vinculada a la declaración jurada anual del impuesto a la renta del ejercicio 2017.

Decreto Supremo que modifica