Boletín Legal Tributario: Primera Quincena de Abril 2019

Políticas Contables:

5 abril, 2019

Boletín Legal Tributario: Segunda Quincena de Abril 2019

2 mayo, 2019

I. MODIFICAN LOS PROCEDIMIENTOS GENERALES “IMPORTACIÓN PARA EL CONSUMO”, DESPA-PG.01-A (VERSIÓN 2), “IMPORTACIÓN PARA EL CONSUMO”, DESPA-PG.01 (VERSIÓN 7), “ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO”, DESPA-PG.04-A (VERSIÓN 1) Y “ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO”, DESPA-PG.06-A (VERSIÓN 1)

Resolución de Superintendencia Nro. 079-2019/SUNAT (publicada el 15.04.2019)

Mediante la Resolución de Superintendencia Nacional Adjunta de Aduanas Nos 579-2010/SUNAT/A y 577-2010/SUNAT/A se aprobaron los procedimientos generales “Admisión Temporal Para Reexportación en el mismo Estado”, INTA-PG.04-A (versión 1) y “Admisión Temporal para Perfeccionamiento Activo”, INTA-PG.06-A (versión 1), que fueron recodificados mediante Resolución de Intendencia Nacional N° 07-2017-SUNAT/5F0000 como DESPA-PG.04-A y DESPA-PG.06-A, respectivamente;

Que resulta necesario modificar los procedimientos indicados en los párrafos precedentes a fin de eliminar la obligación de presentar físicamente la Declaración Andina de Valor (DAV) en los despachos aduaneros contemplados en los citados procedimientos;

Se modificó el inciso g) del numeral 22 del literal A de la sección VII del procedimiento general “Importación para el Consumo”, DESPA-PG.01-A (versión 2), aprobado por Resolución de Intendencia Nacional N° 10-2015-SUNAT/5C0000 y normas modificatorias.

Se modificó el inciso f) del numeral 9 del literal A de la sección VII del procedimiento general “Admisión Temporal para Reexportación en el Mismo Estado”, DESPA-PG.04-A (versión 1), aprobado por Resolución de Superintendencia Nacional Adjunta de Aduanas N° 579-2010-SUNAT/A y normas modificatorias.

Se modificó el inciso h) del numeral 13 del literal A de la sección VII del procedimiento general “Admisión Temporal para Perfeccionamiento Activo”, DESPA-PG.06-A (versión 1), aprobado por Resolución de Superintendencia Nacional Adjunta de Aduanas N° 577-2010/SUNAT/A y normas modificatorias.

II. MODIFICAN EL INSTRUCTIVO “DECLARACIÓN ADUANERA DE MERCANCÍAS (DAM)”, DESPA-IT.00.04 (VERSIÓN 2)

Resolución de Superintendencia Nro. 081-2019/SUNAT (publicada el 15.04.2019)

Que resulta necesario modificar la Declaración Aduanera de Mercancías (DAM)”, INTA-IT.00.04 (versión 2), a fin de regular con mayor detalle la declaración de la información referida a la modalidad y al medio de pago utilizado para la cancelación de la compraventa internacional de mercancías.

Modificase el numeral 5.2 del literal A y los incisos a) y c) del rubro “Otros datos” del numeral 4.1 del literal C de la Sección IV del Instructivo “Declaración Aduanera de Mercancías (DAM)”, DESPA-IT.00.04 (versión 2).

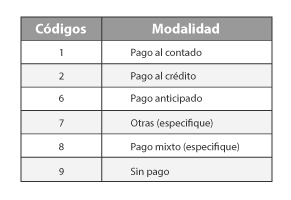

A) De la consignación de datos del Formato "A" - Ingreso de Mercancías (…) 5. TRANSACCIÓN (…) 5.2. Modalidad de pago - Código. - Se indica la modalidad o forma de pago de la mercancía objeto de la transacción comercial de acuerdo con la oportunidad de la cancelación:

B) De la consignación de datos del Formato "B" - Ingreso de Mercancías (…)

4. Transacción

4.1 Naturaleza (…)

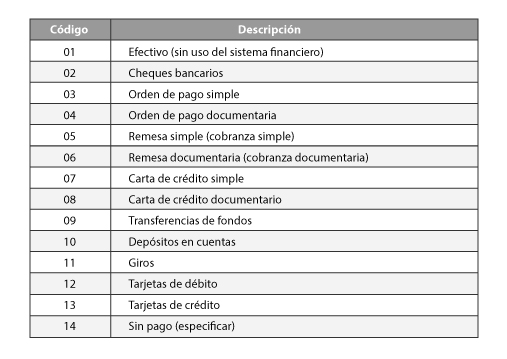

Otros datos: (…) a) Tipo de medio de pago Indicar el medio o instrumento de pago utilizado o por utilizar en la transacción, según las opciones que se detallan:

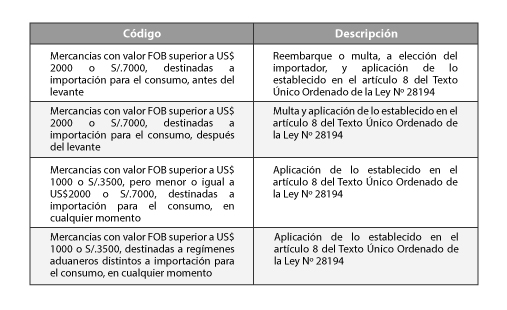

La compraventa internacional de mercancías por un valor FOB superior a US$ 1 000,00 dólares americanos o S/ 3 500,00 soles se deben pagar utilizando los Medios de Pago previstos en el artículo 5 del Texto Único Ordenado de la Ley N° 28194, Ley para la Lucha contra la Evasión y para la Formalización de la Economía:

III. INFORMES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

Informe N° 044-2019-SUNAT/7T0000 (Fecha: 08.04.2019)

La retribución que pagan las agencias marítimas domiciliadas en el Perú a favor de un sujeto no domiciliado (principal) por la prestación de un servicio ejecutado íntegramente en el exterior, consistente en indicar a terceros, que se encuentran en el extranjero, acerca de los servicios que pueden prestarles dichas agencias marítimas no constituye renta de fuente peruana; y por ende, no está sujeta a retención del impuesto a la renta.

Informe N° 045-2019-SUNAT/7T0000 (Fecha: 08.04.2019)

En el marco de la determinación del costo computable de acciones al cual se refiere el inciso a) del numeral 21.2 del artículo 21° de la Ley del Impuesto a la Renta (LIR):

1. En el caso de la suscripción de acciones emitidas por aporte de capital por una sociedad domiciliada en el Perú por una cantidad equivalente a su valor nominal más una prima de capital, el monto pagado por dicha prima debe ser considerado como parte del costo computable de dichas acciones, en el caso que sean posteriormente enajenadas.

2. Al igual que en el caso de la primera consulta, tratándose de acciones emitidas por aporte de capital por una sociedad no domiciliada en el Perú materia de una enajenación que califica como un supuesto de enajenación indirecta de acciones, regulado en el inciso e) del artículo 10° de la LIR, en el cual el comprador es un sujeto domiciliado y el vendedor es un sujeto no domiciliado, el costo computable de aquellas acciones incluye la prima de capital pagada en su adquisición. No obstante, el costo computable de tales acciones que se debe considerar para efectos de su enajenación es la parte proporcional que resulte de aplicar el porcentaje obtenido mediante el procedimiento previsto en el segundo párrafo del numeral 1 del inciso e) del artículo 10° de la LIR al costo computable de las referidas acciones.

IV. PRECEDENTE DE OBSERVANCIA OBLIGATORIA DEL TRIBUNAL FISCAL

RTF Nro.: 01580-10-2019

- Para determinar el costo computable de acciones o participaciones adquiridas por sujetos no domiciliados, emitidas como consecuencia de un acuerdo de aumento de capital por capitalización de créditos otorgados a la sociedad en moneda extranjera, corresponde aplicar el tipo de cambio vigente a la fecha en la que dicho acuerdo surtió efectos mediante la inscripción de la escritura pública en los Registros Públicos.

- Cuando las acciones o participaciones emitidas como consecuencia de un acuerdo de aumento de capital por nuevos aportes, expresadas en moneda nacional, son canceladas por un importe equivalente en moneda extranjera por un sujeto no domiciliado, dicha operación no califica como una llevada a cabo en moneda extranjera, por lo que no es aplicable algún tipo de cambio para su conversión a moneda nacional, en consecuencia, el costo computable de dichas acciones o participaciones será aquel por las que fueron emitidas, es decir, en moneda nacional.

Modifican los procedimientos generales