Boletín Legal Tributario: Segunda Quincena de Marzo 2019

Componentes del Costo: NIC 16

22 marzo, 2019

Políticas Contables:

5 abril, 2019

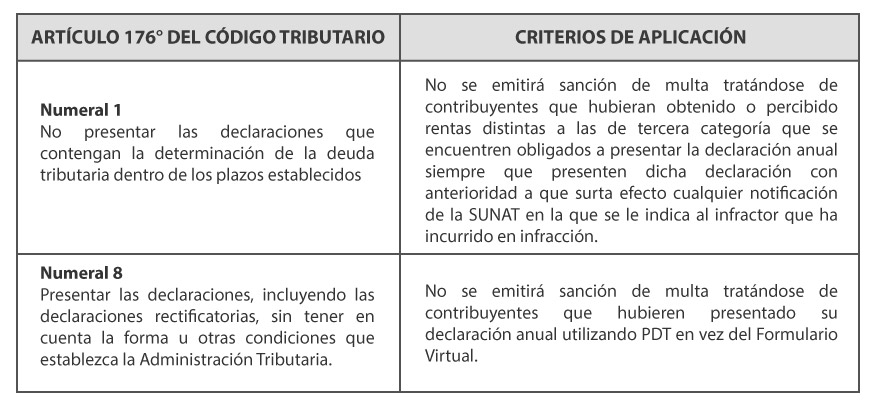

1. APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE PRESENTAR DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA 2019

RESOLUCIÓN DE SUPERINTENDENCIA NRO. 010-2019-SUNAT/700000 (publicada el 28/03/2019)

Que de conformidad con lo dispuesto en los artículos 82 y 166 del Código Tributario, la Administración Tributaria tiene la facultad discrecional de determinar y sancionar administrativamente la acción u omisión de los deudores tributarios que importe la violación de normas tributarias, por lo que puede dejar de sancionar los casos que estime conveniente para el cumplimiento de sus objetivos;

Esta resolución será de aplicación a las infracciones cometidas o detectadas hasta antes de la entrada en vigor de la misma, incluso si la resolución de multa no hubiere sido emitida o habiéndolo sido no fue notificada.

No obstante, se precisa que no procederá efectuar la devolución ni compensación de los pagos vinculados a dichas infracciones, efectuados hasta antes de la vigencia de esta.

Aplicación de la Facultad Discrecional de no sancionar administrativamente las siguientes infracciones tributarias:

CRITERIOS PARA APLICAR LA FACULTAD DISCRECIONAL

Vigencia: la presente norma entra en vigor a partir del 29.03.2019.

2. PRORROGAN EN DETERMINADOS CASOS LOS PLAZOS PARA PRESENTAR LA DECLARACIÓN JURADA INFORMATIVA REPORTE PAÍS POR PAÍS DE LOS EJERCICIOS 2017 Y 2018

RESOLUCIÓN DE SUPERINTENDENCIA NRO. Nº 054-2019/SUNAT (publicada el 14/03/2019)

Conforme a lo dispuesto en el cuarto párrafo del inciso g) del artículo 32-A de la Ley del Impuesto a la Renta y en el inciso b) del artículo 116 de su Reglamento, la matriz domiciliada en el país de un grupo multinacional está obligada a presentar la declaración jurada informativa Reporte País por País siempre que los ingresos según los estados financieros consolidados que formule, devengados en el ejercicio gravable anterior al que corresponde la declaración, sean mayores o iguales a dos mil setecientos millones y 00/100 soles (S/ 2 700 000 000, 00);

Como recordamos mediante la Resolución Nro. 163-2018/SUNAT la SUNAT dispuso el plazo para la presentación de la declaración jurada informativa Reporte País por País (formulario virtual N° 3562) , la cual se establece nueva fecha de presentación de la declaración jurada informativa hasta el último día hábil del mes siguiente a aquel en el que la SUNAT publique en su página web los resultados de la evaluación efectuada por la OCDE respecto al cumplimiento del estándar de confidencialidad y seguridad de la información que dicha organización exige a fin de poder obtener la información tributaria en el marco del estándar mínimo de la Acción 13 BEPS.

De conformidad con lo establecido debemos señalar que actualmente los contribuyentes domiciliados en el país integrantes de un grupo multinacional cuya matriz no es domiciliada que excepcionalmente se encuentran obligados a presentar dicha declaración reporte país por país son aquellos que se encuentran en alguno de los siguientes supuestos:

1) La matriz no domiciliada no esté obligada a presentar la declaración en su jurisdicción de domicilio o residencia;

2) A la fecha de vencimiento del plazo para la presentación de la declaración, la referida jurisdicción (de la matriz) cuente con un tratado internacional o decisión de la Comisión de la Comunidad Andina (CCA) vigente con el Perú que autorice el intercambio de información tributaria, pero no tenga en vigor un acuerdo entre autoridades competentes (AAC) para el intercambio del Reporte País por País con el Perú;

3) Existiendo un tratado internacional o decisión de la CCA y un AAC vigentes con la mencionada jurisdicción, se produzca un incumplimiento sistemático.

Cabe Precisar que, la prórroga antes indicada se ha dispuesto a favor de los siguientes contribuyentes:

i. Respecto del ejercicio 2017, gozarán de la prórroga aquellos contribuyentes domiciliados en el país, que se encuentren comprendidos exclusivamente en el supuesto descrito en el numeral 2 del párrafo precedente.

ii. Respecto del ejercicio 2018, gozarán de la prórroga aquellos contribuyentes se encuentren en cualquiera de los supuestos antes mencionados.

Vigencia: la presente norma entra en vigor a partir del 15.03.2019.

3. INFORMES DE LA SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Y ADUANAS

INFORME Nº 034-2019-SUNAT/7T0000 (publicada el 27/03/2019)

Mediante la publicación del informe la Administración Tributaria señala que la cesión gratuita de predios califica como renta de primera categoría para efectos del impuesto a la renta.

INFORME Nº 032-2019-SUNAT/7T0000 (publicada el 27/03/2019)

Mediante la publicación del informe la Administración Tributaria señala que el impuesto pagado por la parte no acogida al régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas no declaradas puede ser objeto de compensación a pedido de parte, de acuerdo con las reglas previstas en el artículo 40° del Código Tributario.

INFORME Nº 026-2019-SUNAT/7T0000 (publicada el 18/03/2019)

Mediante la publicación del informe la Administración Tributaria señala que en relación con la Ley N.° 30309, Ley que promueve la Investigación Científica, Desarrollo Tecnológico e Innovación Tecnológica (I+D+i):

1. Los montos obtenidos por los contribuyentes que perciben rentas de tercera categoría por el financiamiento de proyectos I+D+i por parte del Fondo de Nacional de Desarrollo Científico, Tecnológico y de Innovación Tecnológica, que son destinados a la ejecución del proyecto y/o a la adquisición de equipos para el desarrollo de este, constituyen ingresos para dichos contribuyentes que no califican como renta gravada con el impuesto a la renta.

2. Los contribuyentes acogidos al Régimen MYPE Tributario previsto en el Decreto Legislativo N.° 1269 pueden acogerse a la deducción adicional a que se refiere la Ley N.° 30309 por gastos de I+D+i, incluyendo la depreciación de los bienes utilizados en proyectos de I+D+i, siempre que dichos contribuyentes cumplan con los requisitos establecidos para tal efecto en esta ley.

3. En el supuesto que un contribuyente desarrolle un proyecto de I+D+i a través de un centro de I+D+i, la retribución a este por el servicio de desarrollar el proyecto en cuestión, adicional a los gastos incurridos en su realización, constituye para la empresa usuaria del referido servicio gasto directamente asociado al desarrollo de dicho proyecto, y también debe tenerse en cuenta para el cálculo de la deducción adicional del 75% o 50% de dicho gasto, según corresponda.

4. Los beneficios laborales de los trabajadores que laboran en el desarrollo de un proyecto de I+D+i, serán considerados gastos de I+D+i en la medida que dichos gastos sean otorgados por la prestación de servicios directamente relacionados con el desarrollo del proyecto de I+D+i.

INFORME Nº 025-2019-SUNAT/7T0000 (publicada el 14/03/2019)

Mediante la publicación del informe la Administración Tributaria señala que en relación a la retribución que percibe una persona natural domiciliada en el país, que no realiza actividad empresarial, como consecuencia de actuar en calidad de fiador solidario en una operación de financiamiento ante una entidad bancaria:

1. Dicha retribución constituye ingreso gravado con el impuesto a la renta.

2. Tal retribución constituye renta de la tercera categoría.

3. La mencionada retribución se encuentra gravada con el impuesto general a las ventas.

INFORME Nº 020-2019-SUNAT/7T0000 (publicada el 26/03/2019)

Mediante la publicación del informe la Administración Tributaria señala que en los documentos que sustentan el crédito fiscal que proviene de la nacionalización automática de la mercancía admitida bajo el régimen de admisión temporal para reexportación en el mismo estado, prevista en el inciso b) del artículo 59° de la Ley General de Aduanas, en el supuesto que tal adquisición cumpla con los requisitos sustanciales y formales señalados en los artículos 18° y 19° del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo son la Declaración Aduanera de Mercancías y la liquidación de cobranza debidamente cancelada.

Aplican la factultad discrecional