¿Las Pérdidas de Fuente Peruana Generadas por IFD con Fines Distintos a los de Cobertura Pueden Compensarse contra la Renta Neta de 3ra Categoría?

Tipos de Opinión Modificada

5 mayo, 2018

Depreciación de Activo Intangible

9 mayo, 2018

I. INTRODUCCIÓN

En la actualidad cada vez más suele observarse que las empresas contratan Instrumentos Financieros Derivados (IFD) ya sea para mitigar sus riesgos financieros que recaen sobre activos, bienes, obligaciones, u otros, que puedan afectar partidas financieras o para realizar prácticas especulativas con la finalidad de obtener una ganancia.

Sin embargo, con ocasión de la revisión que se realiza a la documentación contable-tributaria de las empresas, podemos verificar el impacto tributario que generan las ganancias o pérdidas de los IFD, tomando especial atención cuando estos generan pérdidas, toda vez que, éstas no siempre son compensables contra la renta neta determinada por la empresa.

Es por ello que consideramos importante comentar el tratamiento tributario previsto en las normas del Impuesto a la Renta respecto a la calificación de los IFD con o sin fines de cobertura, centrando nuestra revisión en el tratamiento de las pérdidas que éstos pudieran generar.

En ese sentido, el presente artículo no busca desarrollar el tratamiento tributario integral de los IFD, ni mucho menos el tratamiento contable establecido en la Norma Internacional de Información Financiera 9 (Instrumentos Financieros), tan solo tiene como objetivo absolver la interrogante planteada como título del presente artículo; sin perjuicio de ello, consideramos necesario comentar algunas cuestiones de manera previa.

II. ¿QUÉ ES UN INSTRUMENTO FINANCIERO DERIVADO (IFD) SEGÚN LA LEY DEL IMPUESTO A LA RENTA?

El inciso a) del artículo 5-A de la Ley del Impuesto a la Renta indica que “Los Instrumentos Financieros Derivados son contratos que involucran a contratantes que ocupan posiciones de compra o de venta y cuyo valor deriva del movimiento en el precio o valor de un elemento subyacente que le da origen. No requieren de una inversión neta inicial, o en todo caso dicha inversión suele ser mínima y se liquidan en una fecha predeterminada.”

Entiéndase por elemento subyacente a aquel elemento referencial sobre el cual se estructura el IFD y que puede ser financiero (tasa de interés, tipos de cambio, bonos, índices bursátiles, entre otros), no financiero (productos agrícolas, metales, petróleo, entre otros) u otro derivado; que tiene existencia actual o de cuya existencia futura existe certeza.1

El mismo artículo 5-A de la Ley del Impuesto a la Renta establece que los IFD a los que se refiere su inciso a) corresponden a los que conforme a las prácticas financieras generalmente aceptadas se efectúan bajo el nombre de: contratos forward, contratos de futuros, contratos de opción, swaps financieros, la combinación que resulte de los antes mencionados y otros híbridos financieros.

Sin perjuicio de que no es materia del presente artículo ahondar en qué consiste cada uno de los IFD indicados, cabe mencionar que la Quincuagésima Segunda Disposición Transitoria Final de la Ley del Impuesto a la Renta define a dichos IFD de la siguiente manera:

“Contrato forward: Es un acuerdo que se estructura en función a los requerimientos específicos de las partes contratantes para comprar o vender un elemento subyacente en una fecha futura y a un precio previamente pactado. No es un contrato estandarizado y no se negocia en mecanismos centralizados de negociación. 2

Contrato de futuros: Es un acuerdo que tiene estandarizado su importe, objeto y fecha de vencimiento, por el cual el comprador se obliga a adquirir un elemento subyacente y el vendedor a transferirlo por un precio pactado, en una fecha futura. Es negociado en un mecanismo centralizado y se encuentra sujeto a procedimientos bursátiles de compensación y liquidación diaria que garantizan el cumplimiento de las obligaciones de las partes contratantes.

Contrato de opción: Es un acuerdo que, celebrado en un mecanismo centralizado de negociación, tiene estandarizado su importe, objeto y precio de ejercicio así como una fecha de ejercicio. Su objeto consiste en que el tenedor de la opción, mediante el pago de una prima, adquiere el derecho de comprar o de vender el elemento subyacente a un precio pactado en una fecha futura; mientras que el suscriptor de la opción se obliga a vender o comprar, respectivamente, el mismo bien al precio fijado en el contrato.

Swaps financieros: Contratos de permuta financiera mediante los cuales se efectúa el intercambio periódico de flujos de dinero calculados en función de la aplicación de una tasa o índice sobre una cantidad nocional o base de referencia.

Híbridos financieros: Productos financieros que se estructuran sobre la base de otros productos financieros”3

Ahora bien, de acuerdo a la finalidad de los IFD, la Ley del Impuesto a la Renta ha establecido un tratamiento tributario para los IFD con fines de cobertura y para los IFD con fines distintos a los de cobertura, cuya diferencia radica fundamentalmente en el tratamiento tributario que debe otorgarse a las pérdidas que podría generar la celebración de derivados. En ese sentido, deberá tenerse claro cuando un IFD tiene fines de cobertura según la Ley del Impuesto a la Renta.

III. ¿QUÉ ES UN IFD CON FINES DE COBERTURA?

El artículo 5-A de la Ley del Impuesto a la Renta establece que los IFD celebrados con fines de cobertura son aquellos contratados en el curso ordinario del negocio, empresa o actividad con el objeto de evitar, atenuar o eliminar el riesgo, por el efecto de futuras fluctuaciones en precios de mercaderías, commodities, tipos de cambios, tasas de intereses o cualquier otro índice de referencia, que pueda recaer sobre:

- Activos y bienes destinados a generar rentas o ingresos gravados con el Impuesto y que sean propios del giro del negocio.

- Obligaciones y otros pasivos incurridos para ser destinados al giro del negocio, empresa o actividad.

En ese sentido, existen dos operaciones, una que genera el riesgo y otra de cobertura que sería la “derivada”.

Así por ejemplo: Una empresa mantiene obligaciones financieras en soles; sin embargo la moneda funcional de la empresa es el dólar, por tanto, la cantidad de flujos de efectivo que necesitará la empresa para cancelar sus obligaciones en soles dependerá de la variación del tipo de cambio sol – dólar. Con el objeto de evitar que la empresa se vea expuesta en gran proporción a la variación del tipo de cambio sol – dólar, opta por realizar operaciones de cobertura swap de moneda, a fin de cancelar sus obligaciones pagando un importe fijo en dólares norteamericanos. De esta manera, la empresa cobertura un pasivo reconocido en soles.

Por otro lado, la norma tributaria establece que también son celebrados con fines de cobertura, los IFD que las personas o entidades exoneradas o inafectas del Impuesto a la Renta contratan sobre sus activos, bienes u obligaciones y otros pasivos, cuando los mismos están destinados al cumplimiento de sus fines o al desarrollo de sus funciones.

IV. ¿CUÁLES SON LOS REQUISITOS QUE DEBE CUMPLIR UN IFD PARA QUE SEA CONSIDERADO CON FINES DE COBERTURA SEGÚN LA LEY DEL IMPUESTO A LA RENTA?

Teniendo en cuenta que la calificación de un IFD como uno con o sin fines de cobertura, determina el tratamiento aplicable a la pérdida que dicho IFD pudiera generar, a continuación indicaremos los requisitos que deben cumplirse para considerar a un IFD como de cobertura.

Así pues, el artículo 5-A de la Ley del Impuesto a la Renta establece que para que se considere que un IFD tiene fines de cobertura, debe cumplir con los siguientes requisitos concurrentes:

- Se celebre entre partes independientes. Se ha establecido que excepcionalmente, un IFD se considerará con fines de cobertura aun cuando se celebre entre partes vinculadas4 si su contratación se efectúa a través de un mercado reconocido.5

- Los riesgos que cubre deben ser claramente identificables y no simplemente riesgos generales del negocio, empresa o actividad y su ocurrencia debe afectar los resultados de dicho negocio, empresa o actividad.

- El deudor tributario debe contar con documentación (file) que permita identificar lo siguiente:

- Cómo opera el IFD y sus características.

- El contratante del IFD, el que deberá coincidir con la empresa, persona o entidad que busca la cobertura.

- Los activos, bienes y obligaciones específicas que reciben la cobertura, detallando la cantidad, montos, plazos, precios y demás características a ser cubiertas.

- El riesgo que se busca eliminar, atenuar o evitar, tales como la variación de precios, fluctuación del tipo de cambio, variaciones en el mercado con relación a los activos o bienes que reciben la cobertura o de la tasa de interés con relación a obligaciones y otros pasivos incurridos que reciben la cobertura.

Entonces, ¿Si no se cumple con lo indicado previamente, se considerará que los IFD tienen fines distintos a los de cobertura? Efectivamente, si los IFD no cumplen con todos los requisitos mencionados anteriormente, no serán considerados como de cobertura para la norma tributaria.

Además, de acuerdo al inciso b) del artículo 5-A de la Ley, los IFD tampoco serán de cobertura si:

- Han sido celebrados fuera de mercados reconocidos6, o

- Han sido celebrados con sujetos residentes o establecimientos permanentes situados o establecidos en países o territorios de baja o nula imposición.7

En ese sentido, si los IFD no cumplen con los requisitos mencionados anteriormente o se encuentran en alguno de los supuestos indicados en el inciso b) del artículo 5-A de la Ley del Impuesto a la Renta, no serán considerados con fines cobertura.

Por otro lado, resulta importante advertir que el artículo 5-A de la Ley del Impuesto a la Renta ha establecido una obligación formal consistente en que los sujetos que contraten IFD con fines de cobertura deberán comunicar a la SUNAT tal hecho, dejando constancia expresa en dicha comunicación que el IFD celebrado tiene por finalidad la cobertura de riesgos desde la contratación del instrumento. Se ha establecido que esta comunicación tiene el carácter de declaración jurada y debe ser presentada en el plazo de 30 días contado a partir de la celebración del IFD.8

El incumplimiento de esta obligación genera la comisión de una infracción tributaria9, mas no el desconocimiento de la calificación del IFD como de cobertura. Es decir, si un contribuyente no presentase la comunicación indicada o la presentase fuera del plazo establecido por la norma, ello no generará que el IFD sea considerado como uno con fines distintos a los de cobertura.

V. SI LOS IFD GENERAN PÉRDIDAS, ¿CUÁNDO SE DEVENGAN LAS PÉRDIDAS?

Al respecto, el artículo 57 de la Ley del Impuesto a la Renta ha establecido que en el caso de IFD, las rentas y pérdidas se considerarán devengadas en el ejercicio en que ocurra cualquiera de los siguientes hechos:- Entrega física del elemento subyacente.

- Liquidación en efectivo.

- Cierre de posiciones.10

- Abandono de la opción en la fecha en que la opción expira, sin ejercerla.

- Cesión de la posición contractual.

- Fecha fijada en el contrato de swap financiero para la realización del intercambio periódico de flujos financieros.11

En ese sentido, y sin importar el tipo de IFD que hubiera celebrado un contribuyente (sea con fines de cobertura o distintos a los de cobertura), si los derivados generan pérdidas, éstas se deberán reconocer en el ejercicio gravable en que ocurra cualquiera de los hechos mencionados previamente.12 Cabe precisar que, las pérdidas se regulan por lo dispuesto en el artículo 50-A de la Ley del Impuesto a la Renta y el artículo 29 del Reglamento de dicha Ley conforme a lo que a continuación se indica.

VI. ¿POR QUÉ ES IMPORTANTE DISTINGUIR ENTRE SI LOS IFD TIENEN FINES DE COBERTURA O TIENEN FINES DISTINTOS A LOS DE COBERTURA? ¿EN QUÉ INCIDE?

Conforme lo hemos adelantado, la calificación de los IFD con o sin fines de cobertura, determina el tratamiento tributario aplicable a las pérdidas que dichos IFD pudieran generar.

Al respecto, cabe recordar previamente que existen dos sistemas de compensación de pérdida tributaria los cuales están regulados en los artículos 50-A de la Ley del Impuesto a la Renta y 29 del Reglamento.13

Estas normas establecen fundamentalmente que mediante el sistema a) un contribuyente puede compensar la pérdida tributaria contra el 100% de la renta neta de un ejercicio hasta por el plazo de 4 años siguientes a la generación de la misma, y mediante el sistema b) un contribuyente puede compensar la pérdida tributaria solo contra el 50% de la renta neta pero de manera ilimitada; es decir, sin estar sujeta a un límite temporal como en el sistema a).

Ahora bien, el artículo 50-A de la Ley establece que “en ambos sistemas, las pérdidas de fuente peruana provenientes de contratos de Instrumentos Financieros Derivados con fines distintos a los de cobertura sólo se podrán compensar con rentas netas de fuente peruana originadas por la contratación de Instrumentos Financieros Derivados que tengan el mismo fin.”

Complementando lo indicado, el inciso e) del artículo 29 del Reglamento de la Ley del Impuesto a la Renta establece que “Las pérdidas de fuente peruana devengadas en el ejercicio, provenientes de instrumentos financieros derivados con fines distintos a los de cobertura, se computarán de forma independiente y serán deducibles de las rentas de fuente peruana obtenidas en el mismo ejercicio provenientes de instrumentos financieros derivados que tengan el mismo fin. Si quedara algún saldo, éste sólo podrá ser compensado contra las rentas de tercera categoría de los ejercicios posteriores, provenientes de instrumentos financieros derivados con fines distintos a los de cobertura, de conformidad con lo establecido en el artículo 50° de la Ley.”14

De lo expuesto, podemos advertir lo siguiente:

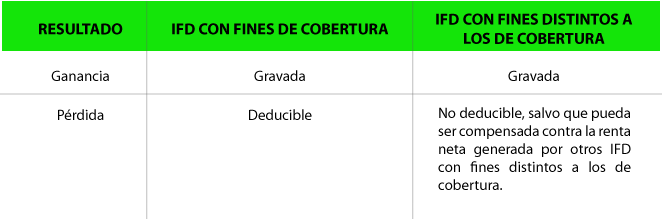

- Las pérdidas de fuente peruana provenientes de IFD con fines de cobertura pueden compensarse contra la renta neta de tercera categoría de acuerdo al sistema de compensación de pérdidas elegido por el contribuyente (sistema a) o b)).

- Las pérdidas de fuente peruana de IFD con fines distintos a los de cobertura se computarán de forma independiente y podrán compensarse únicamente contra la renta neta de tercera categoría que generen otros IFD que tengan el mismo fin de acuerdo al sistema de compensación de pérdidas elegido por el contribuyente (sistema a) o b)).

- Si quedara un saldo de pérdidas por compensar generadas por IFD con fines distintos a los de cobertura, dicho saldo podrá ser compensado en los ejercicios siguientes contra la renta neta que generen otros IFD que tengan el mismo fin.

- Si los IFD con fines distintos a los de cobertura generan pérdidas y el contribuyente no ha obtenido renta neta en otros IFD que tengan el mismo fin, dichas pérdidas solo podrán ser compensadas en ejercicios futuros (de acuerdo al sistema de compensación de pérdidas elegido) siempre que el contribuyente celebre uno o más IFD que tengan el mismo fin que lleguen a generar renta neta.

- Si los IFD con fines distintos a los de cobertura generan pérdidas, el contribuyente hubiera optado por el sistema a) de compensación de pérdidas y en los cuatro ejercicios posteriores a la generación de las mismas no hubiese celebrado IFD con fines distintos a los de cobertura o de haberlos celebrado éstos no hubieran generado renta neta, las pérdidas generadas por los IFD con fines distintos a los de cobertura se perderán, puesto que habría vencido el plazo para compensar dichas pérdidas de acuerdo a lo establecido en el sistema a).

He aquí la importancia de distinguir si los IFD tienen o no fines de cobertura, pues de tener fines de cobertura y de contar con el sustento documentario necesario que demuestre su naturaleza conforme a lo establecido en el artículo 5-A de la Ley del Impuesto a la Renta, las pérdidas que pudieran generar podrán ser compensadas contra la renta neta que genere el contribuyente por todas sus operaciones en el ejercicio gravable.15

Por el contrario, si los IFD no tienen fines de cobertura y estos generan pérdidas, las mismas únicamente podrán ser compensadas contra la renta neta que generen otros IFD celebrados por el contribuyente que tengan el mismo fin, con lo cual, si el contribuyente no hubiese celebrado otros IFD con el mismo fin en el mismo ejercicio ni en los cuatro ejercicios siguientes a la generación de las pérdidas o de haberlos celebrado éstos no hubiesen generado renta neta y el contribuyente se encontrase en el sistema a) de compensación de pérdidas (que permite compensar la pérdida contra la renta neta generada en los cuatro ejercicios siguientes), las pérdidas generadas por dichos derivados se perderían al no tener renta neta de otros IFD que tengan el mismo fin con la cual ser compensadas.

VII. PRINCIPALES CONCLUSIONES

- Según lo establecido en el artículo 5-A de la Ley del Impuesto a la Renta, “Los Instrumentos Financieros Derivados son contratos que involucran a contratantes que ocupan posiciones de compra o de venta y cuyo valor deriva del movimiento en el precio o valor de un elemento subyacente que le da origen. No requieren de una inversión neta inicial, o en todo caso dicha inversión suele ser mínima y se liquidan en una fecha predeterminada”.

- Los IFD celebrados con fines de cobertura son aquellos contratados en el curso ordinario del negocio, empresa o actividad con el objeto de evitar, atenuar o eliminar el riesgo, por el efecto de futuras fluctuaciones en precios de mercaderías, commodities, tipos de cambios, tasas de intereses o cualquier otro índice de referencia, que pueda recaer sobre: i) Activos y bienes destinados a generar rentas o ingresos gravados con el Impuesto y que sean propios del giro del negocio; ii) Obligaciones y otros pasivos incurridos para ser destinados al giro del negocio, empresa o actividad.

- Si los IFD no cumplen con los requisitos concurrentes exigidos por la norma o se encuentran en alguno de los supuestos indicados en el inciso b) del artículo 5-A de la Ley del Impuesto a la Renta, no serán considerados como IFD con fines de cobertura.

- Sin importar el tipo de IFD celebrados por los contribuyentes (sea con fines de cobertura o distintos a los de cobertura), si los derivados generan ganancias o pérdidas, éstas se deberán reconocer en el ejercicio gravable en que ocurra cualquiera de los hechos mencionados en el artículo 57 de la Ley del Impuesto a la Renta.

- Sin embargo, la calificación de un IFD como uno con o sin fines de cobertura, determinará el tratamiento tributario aplicable a la pérdida que dicho IFD pudiera generar;16 dicho tratamiento se podría sintetizar en el siguiente cuadro:

Notas a pie de página:

1 De conformidad con el numeral 6 de la Quincuagésima Segunda Disposición Transitoria Final de la Ley del Impuesto a la Renta.

2 Según el numeral 13 de la Quincuagésima Segunda Disposición Transitoria Final de la Ley del Impuesto a la Renta, los mecanismos centralizados de negociación “Son entidades ubicadas en el país o en el extranjero que reúnen e interconectan simultáneamente a varios compradores y vendedores con el objeto de cotizar y negociar valores, productos, contratos y similares. Se encuentran regulados y supervisados por las autoridades reguladoras de los mercados de valores.”

3 Según la Primera Disposición Complementaria Final del Decreto Supremo N.° 219-2007-EF, publicado el 31.12.2007 y vigente desde el 1.1.2008, el híbrido financiero definido en el presente párrafo, será considerado como instrumento financiero derivado, si reúne las características establecidas en el primer párrafo del inciso a) del artículo 5°-A de la Ley del Impuesto a la Renta.

4 A tal efecto, deberán considerarse los supuestos de vinculación tributaria previstos en el artículo 24 del Reglamento de la Ley del Impuesto a la Renta.5 Según el numeral 14 de la Quincuagésima Segunda Disposición Transitoria Final de la Ley del Impuesto a la Renta, se entiende que un Instrumento Financiero Derivado se celebra en un mercado reconocido cuando:

- “a) Se negocia en un mecanismo centralizado de negociación, que cuente al menos con dos (2) años de operación y de haber sido autorizado para funcionar con tal carácter de conformidad con las leyes del país en que se encuentren, donde los precios que se determinen sean de conocimiento público y no puedan ser manipulados por las partes contratantes de los Instrumentos Financieros Derivados; o

- b) Se contrata a precios, tasas de interés, tipos de cambio de una moneda u otro indicador que sea de conocimiento público y publicado en un medio impreso o electrónico de amplia difusión, cuya fuente sea una autoridad pública o una institución reconocida y/o supervisada en el mercado correspondiente; o

- Por no existir precios o indicadores exactos para el elemento subyacente sobre el cual se estructura, se toma como referencia los precios o indicadores señalados en el literal b) referidos a un subyacente de igual o similar naturaleza, siempre que las diferencias puedan ser ajustadas a efectos de hacerlos comparables.”

6 De acuerdo a lo establecido en el numeral 14 de la Quincuagésima Segunda Disposición Transitoria Final de la Ley del Impuesto a la Renta.

7 Según el artículo 86 y el Anexo del Reglamento de la Ley del Impuesto a la Renta que establece la lista de países o territorios considerados de baja o nula imposición.

8 A la fecha no existe un formato establecido que haya sido aprobado por la Administración Tributaria; la comunicación se realiza mediante la presentación de un escrito por Mesa de Partes de la SUNAT.

9 Prevista en el numeral 2 del artículo 176 del Código Tributario.

10 Según el numeral 2 de la Quincuagésima Segunda Disposición Transitoria Final de la Ley del Impuesto a la Renta, el cierre de una posición “Consiste en realizar una operación opuesta a una posición abierta, comprando un contrato idéntico al previamente vendido o vendiendo uno idéntico al previamente comprado. Para que dos contratos sean idénticos deben coincidir en cuanto a la clase de derivado, elemento subyacente y fecha de vencimiento. El cierre de posiciones puede ocurrir antes o en la fecha del vencimiento del contrato.”

11 Para el caso de Instrumentos Financieros Derivados celebrados con fines de intermediación financiera por las empresas del Sistema Financiero reguladas por la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702, las rentas y pérdidas se imputarán de acuerdo con los dispuesto en el numeral 2) del inciso d) del artículo 5°-A de la Ley.

12 Resulta importante advertir que las pérdidas provenientes de IFD que hayan sido celebrados con residentes o establecimientos permanentes situados en países o territorios de baja o nula imposición, no son deducibles de acuerdo a lo dispuesto en el inciso q) del artículo 44 de la Ley del Impuesto a la Renta. Asimismo, esta norma establece que si un contribuyente mantiene posiciones simétricas a través de posiciones de compra y de venta en dos o más IFD, no se permitirá la deducción de pérdidas sino hasta que exista reconocimiento de ingresos.

13 TUO DE LA LEY DEL IMPUESTO A LA RENTA

“Artículo 50°.- Los contribuyentes domiciliados en el país podrán compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable, con arreglo a alguno de los siguientes sistemas:

- Compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable imputándola año a año, hasta agotar su importe, a las rentas netas de tercera categoría que obtengan en los cuatro (4) ejercicios inmediatos posteriores computados a partir del ejercicio siguiente al de su generación. El saldo que no resulte compensado una vez transcurrido ese lapso, no podrá computarse en los ejercicios siguientes.

- Compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable imputándola año a año, hasta agotar su importe, al cincuenta por ciento (50%) de las rentas netas de tercera categoría que obtengan en los ejercicios inmediatos posteriores.

En ambos sistemas, los contribuyentes que obtengan rentas exoneradas deberán considerar entre los ingresos a dichas rentas a fin de determinar la pérdida neta compensable.

Adicionalmente, en ambos sistemas las pérdidas de fuente peruana provenientes de contratos de Instrumentos Financieros Derivados con fines distintos a los de cobertura sólo se podrán compensar con rentas netas de fuente peruana originadas por la contratación de Instrumentos Financieros Derivados que tengan el mismo fin.(…)”

14 REGLAMENTO DEL TUO DE LA LEY DEL IMPUESTO A LA RENTA

“Artículo 29º.- COMPENSACIÓN DE PERDIDAS DE TERCERA CATEGORIAPara efectos de la aplicación del Artículo 50º de la Ley, se tendrán en cuenta las siguientes disposiciones:

(…)

- e) Las pérdidas de fuente peruana devengadas en el ejercicio, provenientes de instrumentos financieros derivados con fines distintos a los de cobertura, se computarán de forma independiente y serán deducibles de las rentas de fuente peruana obtenidas en el mismo ejercicio provenientes de instrumentos financieros derivados que tengan el mismo fin. Si quedara algún saldo, éste sólo podrá ser compensado contra las rentas de tercera categoría de los ejercicios posteriores, provenientes de instrumentos financieros derivados con fines distintos a los de cobertura, de conformidad con lo establecido en el artículo 50° de la Ley.

Las pérdidas y las rentas netas a que se refiere el tercer párrafo del artículo 50° de la Ley corresponden únicamente al resultado obtenido en el mercado del derivado y no incluyen los gastos asociados al instrumento financiero derivado del que proviene.”

15 No obstante lo indicado, debe tenerse en cuenta que las pérdidas provenientes de IFD que hayan sido celebrados con residentes o establecimientos permanentes situados en países o territorios de baja o nula imposición, no son deducibles de acuerdo a lo dispuesto en el inciso q) del artículo 44 de la Ley del Impuesto a la Renta.

16 Debe recordarse que las pérdidas provenientes de IFD que hayan sido celebrados con residentes o establecimientos permanentes situados en países o territorios de baja o nula imposición, no son deducibles de acuerdo a lo dispuesto en el inciso q) del artículo 44 de la Ley del Impuesto a la Renta.